三井住友銀行Oliveは毎月豊富な特典・キャンペーンが開催されており、通常の三井住友銀行口座よりも優遇されているのが目に見えてわかりますね!

確かに、Vポイントを貯める上でメリットの多い金融サービスではあるものの、1つのアプリで使える機能が多すぎるため「使い方が分かりにくい」、「複雑だ」という声があることも事実です。

そこで本記事ではOliveを利用する際の注意点と対処方法をまとめました。メリットだけでなくデメリットもしっかりと理解しておきたいという方の参考になれば嬉しいです。

- 三井住友銀行Oliveの特徴

- 三井住友銀行Oliveを利用する上での注意点

- 三井住友銀行Oliveのデメリット対処方法

三井住友銀行Oliveとは

Oliveとは三井住友銀行が提供するデジタル口座です。アプリ1つでOliveフレキシブルペイによる決済、三井住友銀行口座、保険、SBI証券口座の管理まで全てを行うことができます。

| Oliveフレキシブルペイ | クレジット・デビット・ポイント払い | |

| 三井住友銀行口座 | Web通帳・入出金・振込の口座管理が可能 | |

| 保険 | オンライン上で保険の契約・比較が可能 | |

| SBI証券 | クレカ積立など資産運用の利用が可能 | |

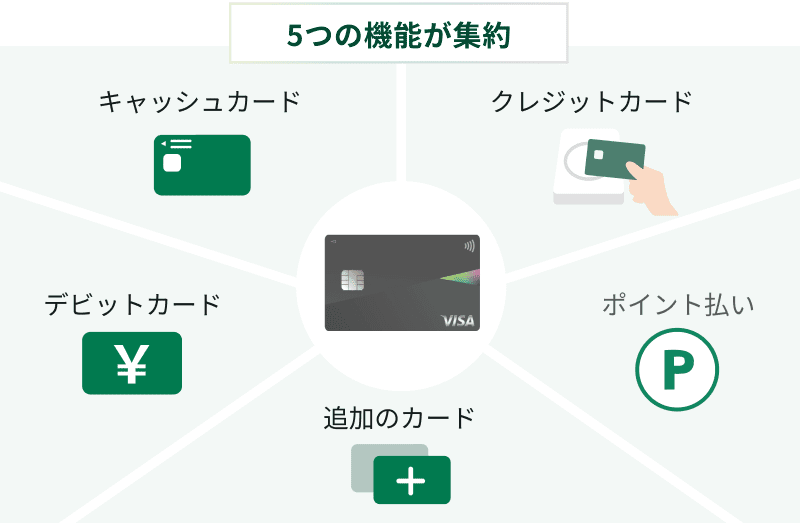

支払いに使えるOliveフレキシブルペイ

Oliveを口座開設するとOliveフレキシブルペイが自動で発行されます。このOliveフレキシブルペイには5つの機能が集約されているのが特徴です。

【 Oliveフレキシブルペイの機能 】

・クレジットカード

・デビットカード

・ポイント払い

・キャッシュカード

・追加のカード

Oliveフレキシブルペイの最大の魅力は対象店舗でのスマホのタッチ決済が200円につき最大20%還元されることです。最大還元率の場合、200円で40ポイントが貯まります。

また、登録したクレジットカードは決済に利用できるのでカードを複数枚持ち歩く必要もなくなります。

Oliveアカウントでは銀行機能が優遇されている

Oliveでは他行振込手数料が月3回まで無料。さらに、定額自動送金についてもOliveアカウントでは全て無料です。

一方で通常の三井住友銀行口座から他行への振込には手数料が165円~330円発生します。

| 振込金額 | 定額自動送金取扱手数料 | 振込手数料 | |||

| 同一支店あて | 本支店あて | 他行あて | |||

| Oliveアカウント | 3万円未満 | 無料 | 無料 | ||

| 3万円以上 | |||||

| 通常の三井住友銀行 | 3万円未満 | 110円 | 無料 | 110円 | 385円 |

| 3万円以上 | 330円 | 550円 | |||

手数料面からみても通常の三井住友銀行よりOliveの方が優れています。

選べる無料保険

Oliveフレキシブルペイには選べる7つの付帯保険があります。アプリ上で簡単に保険金額の確認や補償プランの変更ができるので、保険の選択にかかる手間も最小限です。

| 旅行安心プラン(海外・国内旅行傷害保険) |

| ゴルフ安心プラン(ゴルファー保険) |

| 弁護士安心プラン(弁護士保険) |

| 日常生活安心プラン(個人賠償責任保険) |

| ケガ安心プラン(入院保険(交通事故限定) |

| 持ち物安心プラン(携行品損害保険) |

| スマホ安心プラン(動産総合保険) |

SBI証券との連携が可能

SBI証券のクレカ積立にOliveを利用することでVポイントが貯まります。さらに、VポイントアッププログラムでSBI証券のポイント投資など条件を達成することで還元率UPも狙えます。

資産推移はSBI証券へログインする必要なく、アプリから確認することができるので便利です。

このようにOliveはサービスが一括管理されて便利な反面、利用方法が多岐にわたりすぎていることで「使い方が分かりにくい」、「複雑」と言った意見があるのかもしれませんね…( *´`)

三井住友銀行Olive┃7つの注意点

「使い方が複雑」という意見もある三井住友銀行Oliveですが、筆者としてはVポイントを貯めたい方におすすめしたい銀行です。そのため、「ポイントサイト経由でお得に口座開設できる」、「定額自動入金・送金を利用したポイ活方法」などメリットについては他の記事で様々な情報を紹介しています。

しかし、デメリットとして感じる部分は人それぞれです。そこで三井住友銀行Oliveの注意点を7つお伝えします。

【 三井住友銀行Oliveの注意点 】

・口座開設時はクレジット機能が自動でついてくる

・預金金利が高いとは言えない

・支払い口座は選べない

・国際ブランドはVisaのみ

・高還元率の恩恵は対象店舗のみ

・支払いモードによって管理が異なる

・2年間利用なしで1,100円の手数料がかかる

口座開設時はクレジット機能が自動でついてくる

例えば楽天銀行の場合、楽天カード(クレジットカード)は別途申込可能で、カードを作らないこともできます。

しかし、Oliveアカウントでは口座開設時にOliveフレキシブルペイのクレジット機能が自動でつき、審査があります。

クレジットカードを極力作りたくない方にとってはデメリットだと言えるでしょう。

預金金利が高いとは言えない

三井住友銀行の普通預金金利は0.20%(税引前)で非常に高いとは言えません。

| 銀行 | 普通預金金利 | 開始日 | 条件 |

| auじぶん銀行 | 最大0.65% | 2025年10月1日 | プレミアムステージ達成とマネ活プラン |

| 住信SBIネット銀行 | 0.41% | 2025年3月3日 | マツイ支店 |

| SBI新生銀行 | 最大0.42% | 2025年9月23日 | ダイヤモンドステージ |

| PayPay銀行 | 最大0.40% | 2025年3月1日 | 預金残高100万円以上から |

| 楽天銀行 | 最大0.28% | 2025年3月1日 | マネーブリッジあり、300万円以下まで |

| 三菱UFJ銀行 | 0.20% | 2025年3月3日 | ー |

| 三井住友銀行 | 0.20% | 2025年3月17日 | ー |

※ SBI新生銀行:ダイヤモンドステージ以外(0.21%)

※ 住信SBIネット銀行:ハイブリット預金金利(0.11%)

※ 楽天銀行:マネーブリッジあり、300万円以上(0.22%)

※ PayPay銀行:10万円未満(0.20%)

上記の主なネット銀行では証券口座との連携や決済方法の条件を満たすことで金利の底上げが可能です。一方、Olive口座には目立った金利優遇特典がないので預金口座としては物足りなさを感じます。

auじぶん銀行のプレミアムステージ達成方法はこちら

支払い口座は選べない

Oliveアカウントに紐づけできる銀行口座は三井住友銀行のみです。そのため、Oliveフレキシブルペイに関わる決済は三井住友銀行(Olive口座)からの引落となります。

例えば、OliveフレキシブルペイでSBI証券のクレカ積立を行う場合、積立金額分を三井住友銀行に入金しておく必要があります。

他の銀行をメイン口座として利用している方は毎月振込が必要になり、使い勝手が悪いと感じるかもしれません。

国際ブランドはVisaのみ

Oliveフレキシブルペイの国際ブレンドはVisaのみで他の国際ブランドを選ぶことはできません。

Visa以外の国際ブレンドを検討している方には不向きです。

高還元率の恩恵は対象店舗のみ

スマホタッチ決済で最大還元率20%は強力ですが対象店舗はコンビニや、すかいらーくグループのお店など利用できる店舗は限られています。

そもそも対象店舗を利用する機会が少ない方はメリットが半減してしまうので注意が必要です。

支払いモードによって管理が異なる

Oliveの支払いモードは「クレジットモード」、「デビットモード」、「ポイント支払いモード」の3つがあります。

この3つを三井住友銀行アプリだけで管理するためにVpassアプリ、Vポイントアプリの連携が必要です。連携を行うことで管理が楽になりますが、連携作業や複数のアプリ利用を負担に感じるユーザーもいるようです。

支払いモードの注意点

タッチ決済を利用する際、使うお店によってVisaのタッチ決済がiD決済(デビットモード)での支払いになることもあります。

例えば、焼肉店「牛角」ではVisaのタッチ決済が使えません。この場合に、Oliveフレキシブルペイのタッチ決済を行うとクレジットモードを選択していたとしてもiD決済(デビットモード)での支払いとなります。

iD決済の還元率は0.5%なのでお店によって楽天PayやPayPayなど他の決済方法を利用した方がお得です。

Vpassアプリ、Vポイントアプリについては別記事で紹介しています。参考になれば嬉しいです。

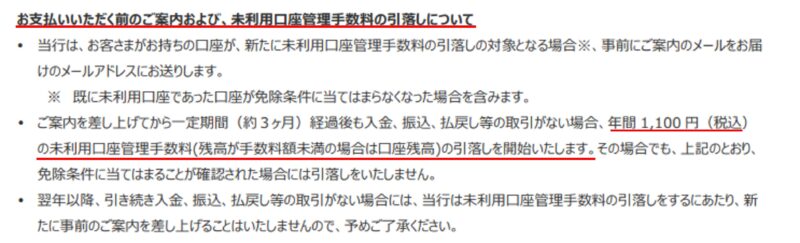

2年間利用なしで1,100円の手数料がかかる

Oliveは2年間入金・振込などの取引がない場合、年間1,100円の口座管理手数料が発生します。

利用目的がなく、モッピーなどポイントサイト経由でポイントだけを狙って口座開設してしまうと思わぬところで料金が発生する可能性もあります。

ポイントサイトでは様々な広告がありますが、注意点を理解した上でポイントを稼いでいただけると幸いです。

注意点への対処方法

注意点への対処方法についてまとめます。Oliveのデメリットを少しでも補うための参考になれば嬉しいです!

・Oliveフレキシブルペイ以外の決済方法を用意する

・Visa以外の国際ブランドを用意する

・メイン口座として利用しない

・三井住友カードとOliveフレキシブルペイの2枚持ち

Oliveフレキシブルペイ以外の決済方法を用意する

Oliveフレキシブルペイの通常還元率は0.5%、還元率はそれほど高くはありません。

対象店舗以外でOliveフレキシブルペイを利用する場合、楽天PayやPayPayなど他の決済方法の方がお得になる場合もあります。

他の支払いを用意し、よりお得な決済方法を利用しましょう。

Visa以外の国際ブランドを用意する

Oliveフレキシブルペイで発行できる国際ブランドはVisaに限定されています。そのため、Mastercard(auPayやJALPay)やJCB(FamiPay)で行えるチャージによるポイント還元を狙うことはできません。

Visaはタッチ決済で優遇されているので一長一短あると言ったところでしょうか…( *´`)

Oliveフレキシブルペイは決済用、他にチャージ用のクレジットカードを持つことで対処してみてはいかがでしょうか?

メイン口座として利用しない

Oliveは預金金利が高いとは言えず、メイン銀行としては利用するのは微妙です…。

Oliveアカウントを作ったからと言ってOlive口座・Oliveフレキシブルペイを必ず最大限使わなければいけない訳ではありません。選べる特典やお得なキャンペーンなどメリットに感じる機能のみを利用することもできます。

SBI新生銀行は預金金利が高く、Vポイントを利用できる銀行の1つです。

三井住友カードとOliveフレキシブルペイの2枚持ち

Oliveは三井住友カードを登録することで、三井住友カードにOliveの特典を付与できるのが特徴です。

三井住友カード(NL)などを追加で1枚持つことでOliveの恩恵を受けながら三井住友銀行以外を引落口座にすることができます。必要であれば2枚持ちを検討しましょう。

Oliveと三井住友カードを2枚持つメリット・デメリットはこちら

一般カードでOliveのサービスを無料でお試しできる

「とりあえずOliveを使ってみたい」、「還元率の高さを無料で経験してみたい」という方はOliveフレキシブルペイの一般カードがおすすめです。

| 一般カード | ゴールドカード | プラチナプリファード | |

| 年会費 | 永年無料 | 5,500円 年間100万円利用で翌年以降永年無料 | 33,000円 |

| 継続特典 | なし | 年間100万円以上の利用で10,000ポイント付与 | 年間100万円の利用ごとに10,000ポイント付与(最大40,000ポイント) |

| ポイント還元 | クレジットモード(0.5%) デビットモード(0.5%) ポイント支払いモード(0.25%) | クレジットモード(0.5%) デビットモード(0.5%) ポイント支払いモード(0.25%) | クレジットモード(1.0%) デビットモード(1.0%) ポイント支払いモード(0.25%) |

| 旅行損害保険 | 海外(最高2,000万円) 国内(なし) | 海外(最高2,000万円) 国内(最高2,000万円) | 海外(最高5,000万円) 国内(最高5,000万円) |

一般カードはポイント還元率・保険に関して最高ランクであるプラチナプリファードに劣るものの、Oliveフレキシブルペイのサービスは全て利用できます。

ゴールドカード、プラチナプリファードを利用する場合は申込後、審査に通らなかった場合でも年会費は取られてしまう点には注意してください。

Oliveフレキシブルペイはモッピーなどポイントサイト経由で口座開設すると10,000円分以上のポイントを稼ぐことができます。デメリットを理解した上で、メリットを最大限活用していきましょう!

振込手数料が心配な方はエアウォレットがおすすめ!手数料が0円に!

三井住友銀行Oliveのお得な口座開設方法はこちら

Vポイントアッププログラムの詳細はこちら

家族ポイントの詳細はこちら

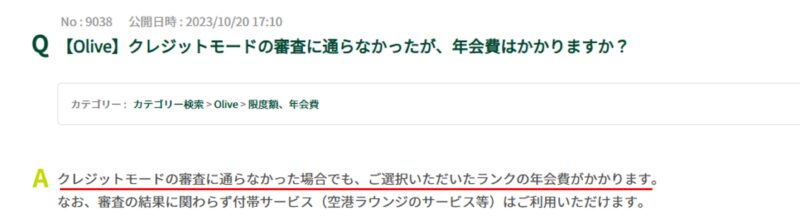

よくある質問Q&A

支払い入金期限について

Q 支払日当日は何時までに入金すれば間に合う?

A カードの利用代金支払い日当日の入金期限は金融機関によって異なります。

| 三井住友銀行・みずほ銀行 | 支払日当日の18時まで |

| ゆうちょ銀行 | 支払日当日の21時まで |

| その他の金融機関 | 各金融機関で確認が必要 |

支払日当日を過ぎてしまった後の対応について

Q カード支払い日当日を過ぎてしまった場合の支払い方法は?

A 支払日に引落ができなかった場合の支払い方法は再度、自動引落される場合と指定口座への振込が必要な場合の2つがあります。対応は金融機関により異なります。

| 三井住友銀行 | |

| 毎月の支払日 | 入金期限 |

| 10日 | 支払い月の当月末の18時 |

| 26日 | 支払い月翌月の15日 |

| 三菱UFJ銀行・みずほ銀行 | |

| 毎月の支払日 | 入金期限 |

| 10日 | 支払月当月の19日 |

| 26日 | 支払月翌月の4日 |

| ゆうちょ銀行 | |

| 指定口座への振込が必要、振込口座は登録住所あてに届くハガキで確認 |

| その他金融機関 | |

| 再度、自動引落となる場合と指定口座への振込が必要な場合があり。こちらから確認できます。 |

支払いが遅れた場合のカード利用可能日について

Q 支払いが遅れた場合、いつからカードが利用できる?

A カード利用代金支払い完了後、支払いが確認され次第、利用することができます。

【 カード利用可否の確認方法 】

Vpassまたは電話にて確認できます。Oliveフレキシブルペイは電話で確認することはできません。Vpassログイン後、「本サービスは利用いただけません」と表示された場合カードは利用できません。

電話での確認方法

1.電話(自動音声応答):0120-911-911にダイヤル

2.音声案内に従いサービスコード「12」を入力

3.会員番号(16桁)を入力

4.暗証番号(4桁)を入力

5.自動音声応答に従い入力

利用可能額が案内された場合は、カードを利用することができます。

コメント