三井住友カード(NL)とOliveフレキシブルペイの2つのカードには多くの共通点がある一方で、ポイント還元率や国際ブランド、登録できる口座など異なる点もあります。

本記事では、2つのクレジットカードをよりお得に利用するためにそれぞれの特徴についてまとめました。

また、三井住友カード(NL)とOliveフレキシブルペイは2枚持ちで利便性がさらによくなる場合も。本記事にて2枚持ちのメリット、デメリットまで確認していただけると幸いです。

モッピー経由で三井住友カード(NL)を発行する際はチャレンジボーナスを狙いましょう!過去最高は12,000ポイントです。

目次

- 三井住友カード(NL)とOliveフレキシブルペイの共通点と違い

- 三井住友カード(NL)とOliveフレキシブルペイを2枚持つメリット

- 三井住友カード(NL)とOliveフレキシブルペイを2枚持つデメリット

- Oliveで複数のクレカを登録する手順

- スマホのタッチ決済利用方法

三井住友カード(NL)とOliveフレキシブルペイの違い

まずは、三井住友カード(NL)とOliveの基本情報を一覧で見ていきます。

【 三井住友カード(NL)とOliveの基本情報 】

| 三井住友カード(NL) | Olive | |

| 年会費 | 永年無料 | |

| ポイント還元率 | 0.5% | |

| クレカ積立還元率 | 初年度または前年10万円以上の利用で0.5%、前年10万円以下の利用で0% | |

| 家族カード | あり | |

| アカウント特典 | なし | あり |

| 引き落とし口座 | 様々な金融機関 | 三井住友銀行限定 |

| 国際ブランド | VISAまたはMastercard | VISA |

| 支払いモード | クレジット | クレジット/デビット/ポイント払い |

2つの共通点は年会費とクレジットカード払いの通常ポイント還元率です。

三井住友カード(NL)とOliveフレキシブルペイはどのランクを選んでも年会費に差はありません。

一般カード:永年無料

ゴールド:5,500円

プラチナプリファード:33,000円

通常ポイント還元率も三井住友カード(NL)とOliveフレキシブルペイ(一般)ではカード利用金額に応じて200円につき1ポイント(0.5%還元)が付与されます。※Oliveフレキシブルペイ「ポイント支払いモード」ではポイント還元率は0.25%

三井住友カードやOliveで貯めたVポイントはVポイントアプリで各履歴を確認することができます。

三井住友カード(NL)とOliveフレキシブルペイ(以下Olive)の違い

三井住友カード(NL)とOliveには大きく5つの違いがあります。

・引き落とし口座の違い

・国際ブランドの違い

・Oliveアカウント特典の違い

・Vポイントアッププログラムの違い

・クレカ審査に落ちた時の違い

引き落とし口座の違い

三井住友カード(NL)ではカードの利用代金を引き落とす支払い口座を自由に選択できるので普段利用している口座を登録することができます。

Oliveでは引き落とし口座が三井住友銀行のみとなります。そのため、銀行口座を新しく作るのに抵抗がある場合、Oliveは不向きです。

国際ブランドの違い

選べる国際ブランドにも違いがあり、三井住友カード(NL)はVISAとMastercardから選択できます。一方でOliveで選べるブランドはVISAのみです。

【 三井住友カード(NL)のMastercardブランドを利用するメリット 】

三井住友カード(NL)の決算ブランドでMastercardを利用する場合のメリットはJALPayとauPayへのチャージがお得になることです。

三井住友カード(NL)の決算ブランドMastercardではJALpayやauPAYへのチャージが可能で、チャージ時にVポイントを獲得しながらJALpay、auPAY使用時のポイントも獲得することができます。

三井住友カード(NL)の決算ブランドVISAはauPayへのチャージは対象外。JALPayへのチャージにはチャージ額の2.75%の手数料がかかります。

そのため、JALPayやauPayの利用がある方はMastercardブランドを検討しましょう。ただし、Google Pay™(Android)でMastercardのタッチ決済はできないので注意してください。

Oliveアカウント特典の違い

OliveにはOliveアカウント特典という三井住友銀行利用に関する4つの特典があり、選択した特典を翌月に受けることができます。(プラチナプリファードの場合は2つ)

| 優待 | 特典 |

| 給与・年金の受け取り | 200ポイント |

| コンビニATM手数料無料 | 1回無料 |

| Vポイントアッププログラム | 還元率+1% |

| 利用特典 | 100ポイント |

Oliveアカウントを持っていれば誰でも受けることができる嬉しい特典ですが、三井住友カード(NL)にはこのような特典はありません。

Vポイントアッププログラムの違い

Vポイントアッププログラムの違いはOliveの方が「スマホタッチ決済」の還元率UPを狙いやすいことです。

【 スマホタッチ決済対象店舗 】

セイコーマート/セブンイレブン/ポプラ/ミニストップ/ローソン/マクドナルド/モスバーガー/ケンタッキーフライドチキン/サイゼリヤ/ガスト/バーミャン/しゃぶ葉/ジョナサン/夢庵/その他すかいらーくグループ飲食店/すき家/はま寿司/ココス/ドトールコーヒーショップ/エクセルシオールカフェ/かっぱ寿司

さらに詳しい対象店舗詳細はこちら

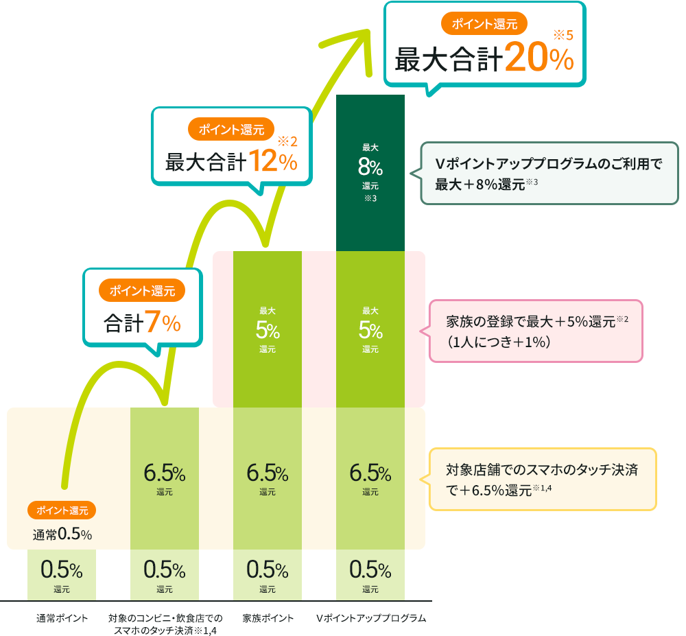

スマホタッチ決済は対象のコンビニ・飲食店利用時にポイント還元が受けられる特典です。基本的な還元率は三井住友カード(NL)とOliveアカウントどちらも7%ですが、Vポイントプログラムの達成状況によってこの還元が変わります。

【 Vポイントアッププログラム 】

| ポイントアップとなる取引 | 三井住友カード(NL) | Olive |

| SBI証券の取引 | +1.5%(最大) | +2%(最大) |

| 住友生命のサービス利用 | +2%(最大) | +2%(最大) |

| Oliveアカウントの契約&アプリログイン | なし | +1% |

| Oliveアカウントの選べる特典 | なし | +1% |

| Oliveアカウントの契約&外貨預金 | なし | +2%(最大) |

| Oliveアカウントの契約&住宅ローン契約 | なし | +1% |

| SMBCモビット | なし | +3%(最大) |

| 合計 | 最大+2.5%還元 | 最大+12%還元 |

上記のように三井住友カード(NL)の還元率はSBI証券と住友生命のサービスに限定されているため、2つのサービスを利用していない場合還元率アップはありません。

Oliveでは複数のポイントアップとなる取引が用意されているため、スマホのタッチ決済還元率7%をさらにお得に利用しやすいです。

中でも「Oliveアカウントの契約&アプリログイン(還元率+1%)」と「Oliveアカウントの選べる特典(還元率+1%)」は誰でも簡単に達成できるので対象店舗での支払いはOliveの方が高い還元率で利用しやすいと言えます。

ちなみにセブンイレブンでは基本還元率が10%なのでOliveでは簡単に12%還元でお買い物ができます。

スマホタッチ決済の使い方はこちら

クレカ審査に落ちた時の違い

もしもクレジットカード審査に通らなかった場合、三井住友カード(NL)はクレジットカードの側面しか持たないため利用することができなくなります。

Oliveではクレジット機能以外にも「デビットモード」、「ポイント支払いモード」、「キャッシュカード」の機能が備わっているため、審査に落ちた場合でもクレジット機能以外は利用することができます。

三井住友カード(NL)とOliveを2つ持つメリット

三井住友カード(NL)とOliveを2枚持つことで得られるメリット2つについて紹介します。

【 三井住友カード(NL)とOlive2枚持ちのメリット 】

・Vポイント付与率が上がる

・引き落とし口座を自由に選べるようになる

Vポイント付与率が上がる

三井住友カード(NL)とOliveを2枚持つメリットはVポイントアッププログラムの還元率を共有できることです。

OliveではVポイントアッププログラムや家族ポイントの利用で還元率を最大20%まであげることができますが、このVポイントアッププログラムの特典は2枚持つことで三井住友カード(NL)でも使えるようになります。

例えばOliveでは独自のポイントアップ特典があります

| ポイントアップとなる取引 | 三井住友カード(NL) | Olive |

| Oliveアカウントの契約&アプリログイン | なし | +1% |

| Oliveアカウントの選べる特典 | なし | +1% |

2枚持ちであれば、この+2%の特典を三井住友カード(NL)でも共有できるので、通常は7%還元のコンビニ・対象店舗でのお買い物が9%(通常分7%とOliveの特典+2%)で利用することができます。

そのため、年会費無料のOlive一般カードを申し込めば、普段の三井住友カード(NL)の利用がお得になります。

Vポイントアッププログラムの還元率についてはこちら

引き落とし口座を自由に選べるようになる

Oliveのデメリットは引き落とし口座を三井住友銀行しか選べないという点です。このデメリットは三井住友カード(NL)とOliveを2枚持つことで解消されます。

2枚持ちの場合、三井住友カード(NL)の「引き落とし口座はどこでも対象」というメリットがOliveにも適応されるので、Oliveを利用しながら三井住友銀行以外の銀行を引き落とし口座に指定できるようになります。

三井住友カード(NL)とOliveを2つ持つデメリット

まずはじめに、ポイントアッププログラムの対象店舗を普段あまり利用しない方は三井住友カード(NL)とOliveの2枚持ちする意味がほとんどありません。その上で、2枚持ちのデメリットを記載します。

三井住友カード(NL)とOliveを2つ持つデメリットは3つです。

・三井住友銀行の口座を作る必要がある

・クレジットカード審査を受ける必要がある

・三井住友銀行を使わなければ手数料が発生することがある

三井住友銀行の口座を作る必要がある

Oliveを利用するためには三井住友銀行の口座が必要です。ほとんど利用する機会が無い方も口座を保有しなければならないことはデメリットだと言えます。

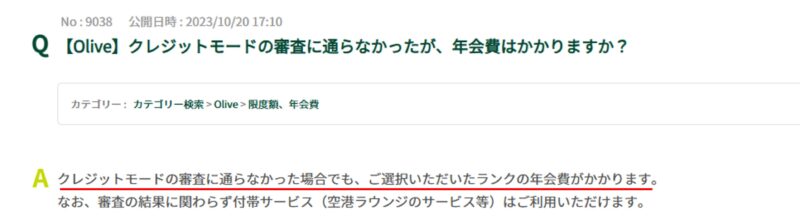

クレジットカード審査を受ける必要がある

Oliveのクレジットモードを利用する際は審査があります。また、年会費のかかるゴールド、プラチナプリファードの審査後、もし審査に通らなかった場合でも年会費は取られてしまいます…。

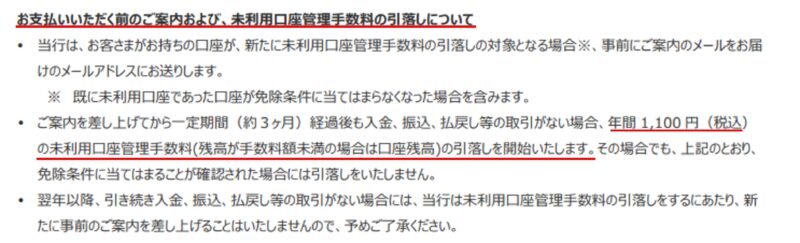

三井住友銀行を使わなければ手数料が発生することがある

三井住友銀行Oliveの口座開設は無料でできますが、口座開設後、そのまま2年間利用せず放置すると未利用口座手数料として年額1,100円が発生します。

【 免除条件 】

・口座保有残高が10,000円以上の場合

・口座保有者が18歳未満のお客様

・定期預金口座/財形預金口座/外貨預金口座/投資信託保護預かり口座/証券仲介口座/公共債保護預かり口座の保有

・借入れがある場合

より詳しいOliveの注意点・デメリットはこちら

Oliveで三井住友カード(NL)を利用するためには?┃Oliveの支払いモード追加

三井住友カード(NL)をOliveで利用するためには「支払いモード追加」を利用します。クレジットカードは5枚まで追加できるので、複数枚のクレジットカードを持ち歩く必要がなくなり便利です!

【 追加対象カード 】

支払いモード追加手順

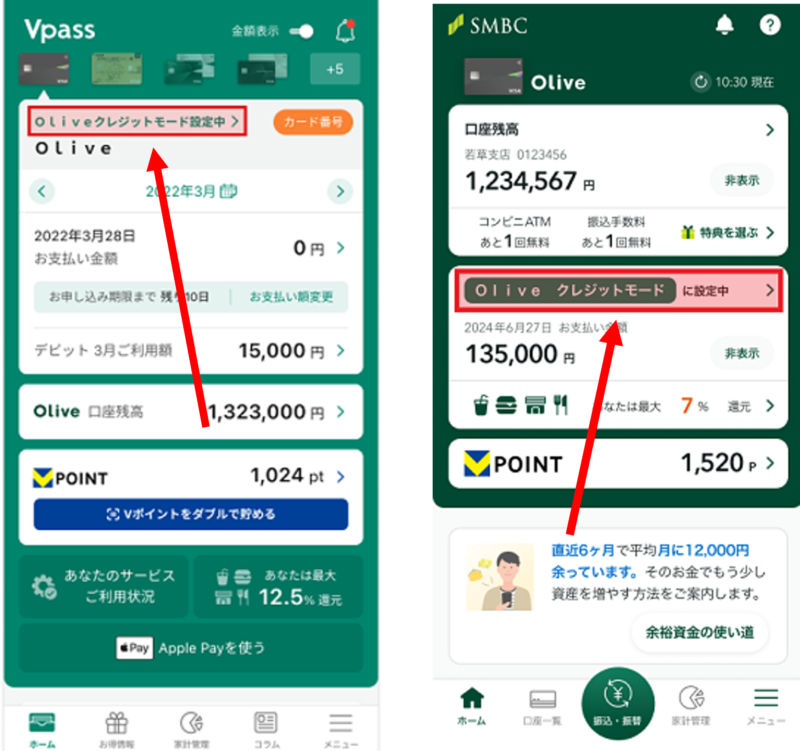

Vpassアプリでは「Oliveクレジットモード設定中」、Oliveでは「Oliveクレジットモード」をホーム画面にてタップします。

フレキシブルペイ画面右上の「+カード追加」をタップし、詳細を確認します。確認後は「追加するカードを選択する」をタップ

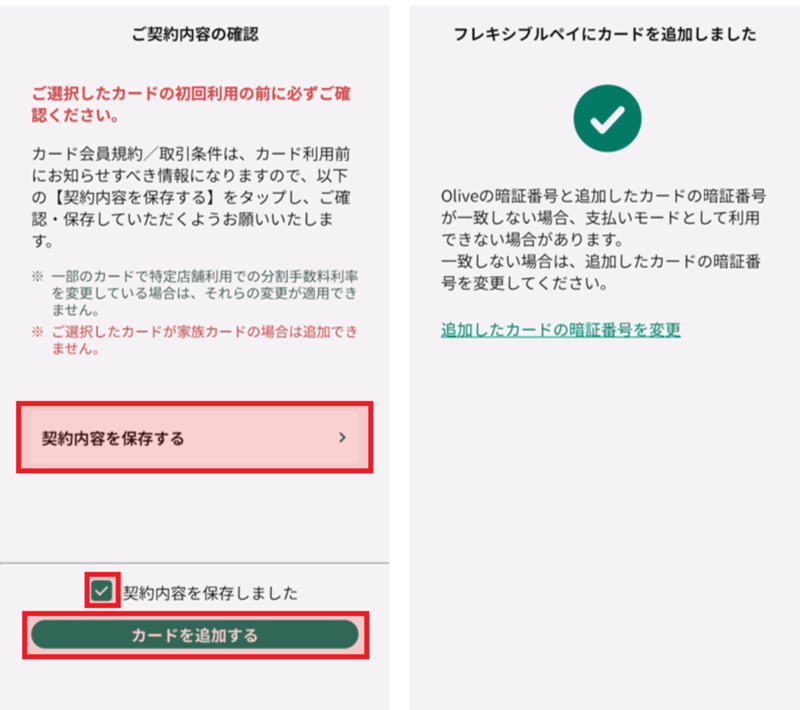

追加したいカードを選択して「次へ」、サービス利用規約を確認後、同意します。

契約内容を保存し、チェックを入れ「カードを追加する」をタップして完了です。

フレキシブルペイから追加されているカードを確認しましょう。VpassIDが分からない場合はこちら

支払いモードの変更手順

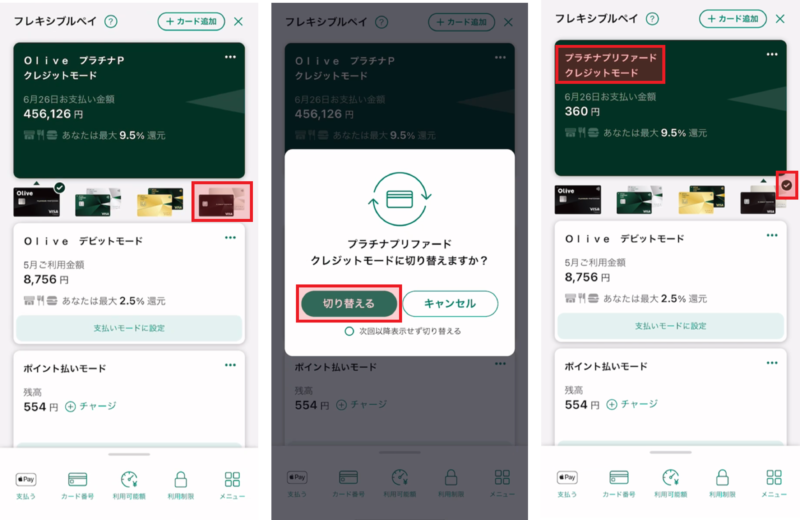

Oliveに登録したクレカを変更したい場合は「支払いモードの変更」を行います。

支払いモードの変更は変更したいカード画像をタップし、「切り替える」を選択します。選択したカードにチェックがついていること、選択したカードのクレジットモードになっていることを確認しましょう。

スマホのタッチ決済のやり方┃セブンイレブンは還元率10%でお得!

三井住友カードはスマホタッチ決済をセブンイレブンで行うと還元率が最大10%になります。セブンイレブンを利用する機会がある方はぜひ利用しましょう!※ポイントアッププログラムの条件を達成していればさらに還元率が上乗せされます!

【 最大10%還元の内訳 】

・セブン-イレブンアプリの提示会員コード提示で0.5%

・三井住友カード(NL/Olive)のスマホタッチ決済で9.5%還元

※ セブン-イレブンアプリで付与されるポイントはセブンマイルをVポイントに交換することで還元されます。

【 スマホタッチ決済のやり方 】

スマホタッチ決済は簡単!会計時にスマホをかざすだけで決済が完了します!

スマホタッチ決済を行う時は「クレジットカード」を選択します。「バーコード決済」と間違えやすいので注意してください。

利用設定方法

セブン-イレブンでスマホタッチ決済を利用する際の設定方法を記載します。

1.セブン-イレブンアプリをダウンロード

2.セブン-イレブンアプリとVポイントを設定

3.三井住友カードとVポイントを設定

4.三井住友カードのスマホタッチ決済を設定

1.セブン-イレブンアプリをダウンロード

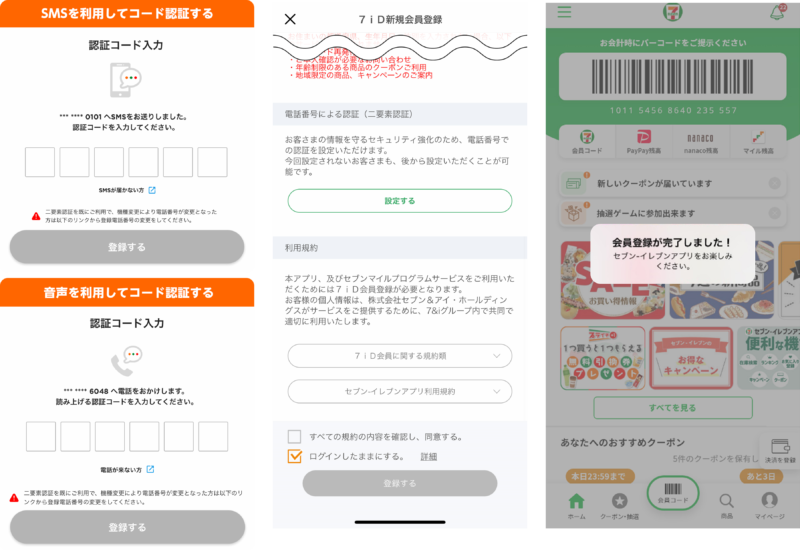

まずはセブン-イレブンアプリをダウンロードします。ダウンロード後は7iD会員登録を行いましょう。すでにアプリを持っている方はアプリを開きます。

「新規会員登録」からメールアドレスを入力し送信、メールアドレスに記載された認証コードを入力します。

パスワードと会員情報を入力後、二要素認証設定を行います。設定は「SMS」か「音声」のどちらかを選択することができます。

選択した方法で認証コードを入力して登録します。最後に利用規約に同意をして完了です。

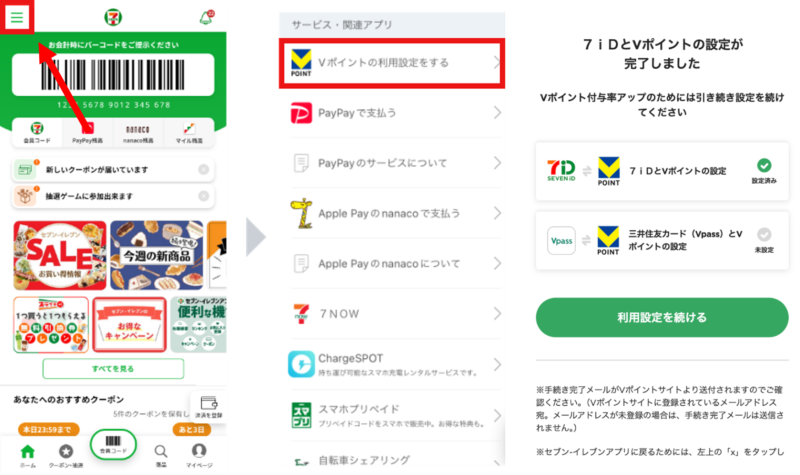

2.セブン-イレブンアプリとVポイントを連携

連携はセブン-イレブンアプリのメニュー「Vポイントの利用設定をする」から行うことができます。Vポイントの設定が完了すると「設定済み」にチェックが入ります。

連携が完了するとセブン-イレブンアプリ内で貯めたポイント(セブンマイル)をVポイントへ交換できるようになります。

3.三井住友カードとVポイントを連携

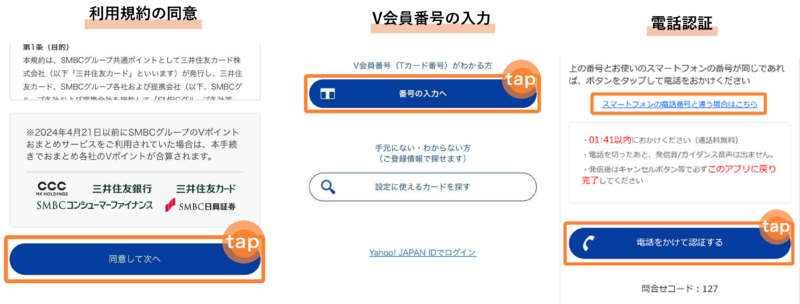

三井住友カードとVポイントの連携するためにVpassアプリにログインします。

Webからは「お手続き」、アプリからは「Vポイントをダブルで貯める」をタップ、必要な手続きを行うことで連携が完了します。

【 連携に必要な手続き 】

三井住友カードとVポイントの連携に必要な手続きは「利用規約の同意」、「V会員番号の入力」、「電話認証」です、特に難しい点はないのでアプリ内の指示に従って連携を完了させましょう。

4.三井住友カードのスマホタッチ決済を設定

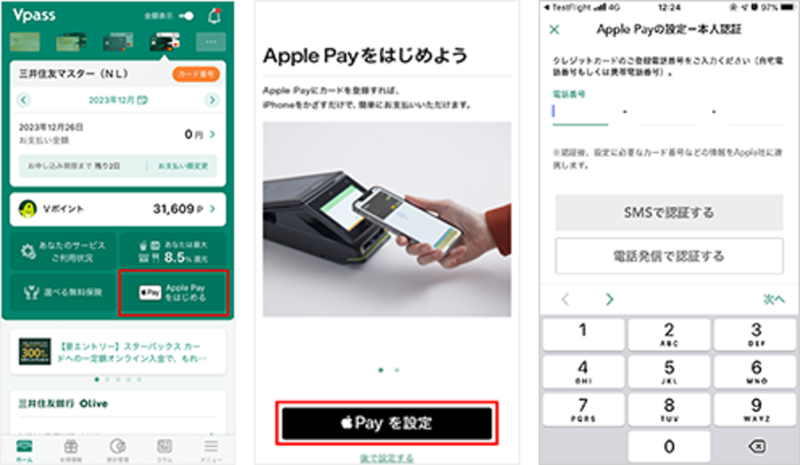

三井住友カードとVポイントの連携は「Vpssアプリ」から設定します。

【 Appl Payへ登録する場合 】

Vpassにログイン後、「Apple Payに追加」から「Apple Payを設定」をタップしてSMSまたは電話番号認証を行います。

クレジットカード情報が表示されるので確認して「次へ」をタップ、Apple Pay特約に同意して完了です。

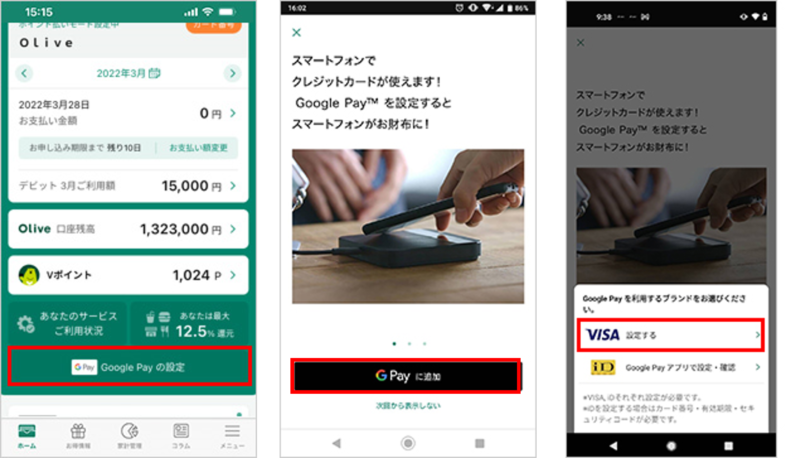

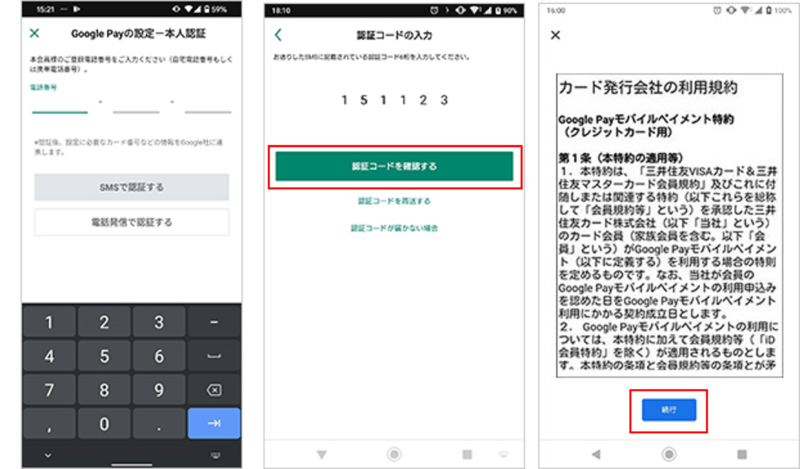

【 Google Pay™へ登録する場合 】

Vpassアプリログイン後、「Google Pay™に追加」から「G Payに追加」をタップしVISA設定を行います。

クレジットカードに登録している電話番号を入力しSMSまたは電話番号で認証を行います。GooglePayモバイルペイメント特約を確認して完了です。

スマホタッチ決済の設定まで完了するとセブン-イレブンアプリの「7iDとVポイントの設定」と「三井住友カード(Vpass)とVポイントの設定」の2つにチェックが入ります。

この2つの連携完了後、セブン-イレブンでスマホタッチ決済10%還元が適応されます。

Vポイントを支払いに利用したい方は金曜日限定でVポイントPayのスマホタッチ決済の利用が10%還元されるキャンペーンが開催中です。VポイントPayの使い方はこちら

Oliveフレキシブルペイはポイ活しながら口座開設がお得!詳細はこちら

SBI証券のクレカ積立の詳細はこちら

SBI新生銀行のメリット・デメリットはこちら

住信SBIネット銀行のメリット・デメリットはこちら

よくある質問Q&A

カード支払日の引き落としについて

Q Oliveのカード支払日に引き落としができなかった場合どうなるの?

A 支払日に引き落としができなかった場合、カードは利用できなくなります。利用状況を確認し、支払いを行うことでカード利用を再開できます。

カード支払い方法について

Q Oliveのカード支払い方法を確認するためには?

A 引き落としができなかった日の2~6営業日後(土・日・祝日を除く)にVpassもしくは電話で支払い金額、支払い方法を確認できます。

カード利用再開日について

Q Oliveのカード利用再開日の目安はどのくらい?

A カード利用再開日の目安は毎月の支払日と登録している金融機関によって違います。

【 毎月の支払日が6日・8日の方 】

| 金融機関 | 支払い方法 | カード利用再開予定日 |

| すべての金融機関 | 指定される口座への振込が必要、振込先は登録している住所宛に葉書が届くので確認する | 振込日の3営業日後 |

【 毎月の支払日が10日・26日の場合 】

登録する金融機関によって異なります、こちらからご確認ください。

コメント